El número total de empresas del sector dedicadas a la extracción de piedra natural en España decreció un 1,48% entre 2018 y 2020. Concretamente, se crearon 48 y desaparecieron 89, lo que supone una reducción de 41 empresas. De este modo, el sector registró un menor decrecimiento de empresas en 2018 (0,83%), aumentando su ritmo de descenso en 2020 (1,17%).

El activo total de la empresa media del sector decreció un 12,26% entre 2018 y 2020. Este decrecimiento en la cifra del total de activo se explica, sólo parcialmente, por la reducción del Activo no corriente del 10,07%, menor que la del activo ypor el descenso del Patrimonio neto del 4,78%, sin embargo, es la reducción del 20,23% del Pasivo lo que explica en mayor medida este decremento.

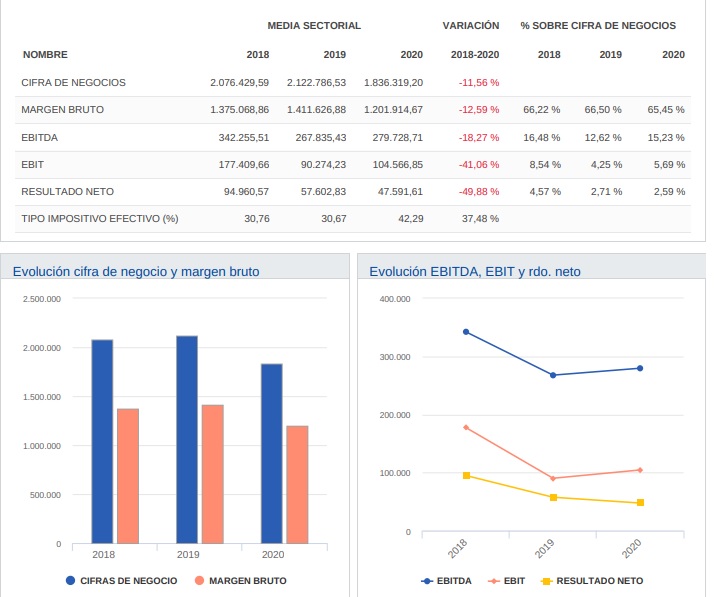

Cifra de negociode canteras

La cifra de negocio de la empresa media del sector decreció un 11,56% entre 2018 y 2020, mientras que el EBIT descendió un 41,06%.

Esta evolución implica una reducción en el margen económico del sector. El resultado de estas variaciones es una reducción de la rentabilidad económica de la empresa media del sector del 32,82% en el periodo analizado, siendo dicha rentabilidad del 2,60% en el año 2020. Por otro lado, el resultado neto de la empresa media del sector decreció un 49,88% entre 2018 y 2020, lo que, en comparación con el comportamiento negativo del EBIT, implica que las actividades financieras han afectado positivamente a la rentabilidad financiera del sector. El resultado de estas variaciones es una reducción esta rentabilidad del 36,60% en el periodo analizado, siendo igual a 3,69% en el

año 2020.

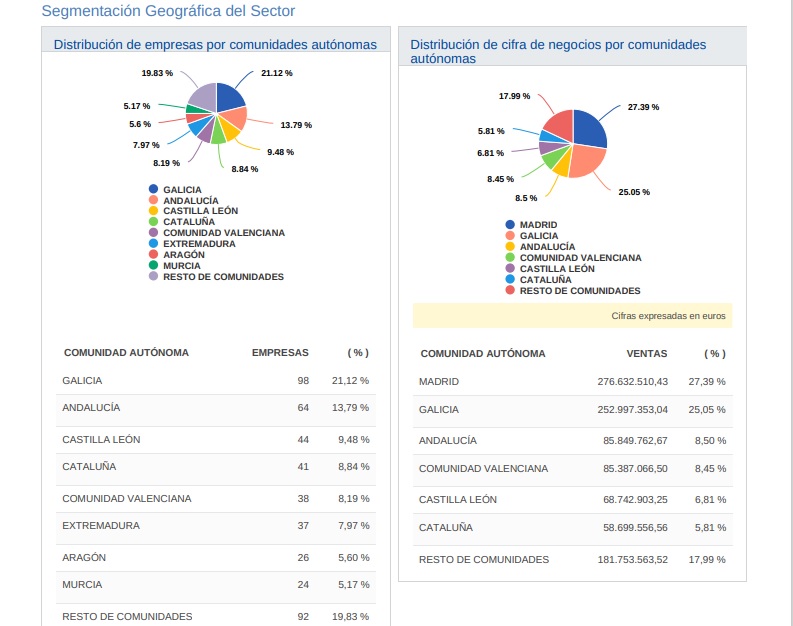

Concentración geográfica

El grado de concentración geográfica en función del número de empresas puede considerarse moderado, ya que las primeras 8 Comunidades Autónomas son la sede de un 80,17% de las empresas, distribuyéndose las demás entre el resto. Galicia es donde se asientan un mayor número de empresas del sector, llegando en 2020 a ser sede de 98 compañías, lo que representa un 21,12% del total del sector. Por otra parte, la concentración geográfica atendiendo a la cifra de negocio puede valorarse como moderada, ya que el 82,01% de las ventas del sector son realizadas por las empresas situadas en las 6 primeras Comunidades Autónomas. Madrid es, en este caso, el lugar con más peso en la cifra de negocio total del sector. Las ventas realizadas por las empresas con sede en esta Comunidad Autónoma alcanzaron en 2020 los 276.632,51 miles de euros, lo que supone un 27,39% del total del sector. El volumen de ventas del sector está geográficamente más concentrado que el número de empresas de forma moderada. De este modo, algunos de los grandes agentes del sector han localizado sus sedes en un conjunto relativamente reducido de Comunidades Autónomas.

El grado de concentración geográfica apoyándonos en el número de empresas puede considerarse intermedio, ya que las primeras 9 provincias son la sede de un 51,51% de las empresas, estando las demás distribuidas en el resto. Ourense es donde han fijado su sede un mayor número de empresas del sector, que se cifraron en 43 compañías en el año 2020, lo que representa un 9,27% del total del sector. En cuanto a la concentración geográfica de la cifra de negocio del sector puede ser catalogada como alta, ya que las empresas situadas en las primeras 9 provincias realizan únicamente el 71,74% de las ventas del sector. Madrid es, a diferencia del numero de empresas, el lugar con

más peso en la cifra de negocio total del sector. La cifra de negocio de las empresas localizadas en esta provincia alcanzó en 2020 los 276.632,51 miles de euros, lo que supone un 27,39% del total del sector. Existe un equilibrio relativo entre la concentración geográfica de las empresas y de las ventas del sector.

Exportación

En términos absolutos, el número de empresas que realizan actividades exportadoras decreció entre 2018 y 2020, al igual que en términos relativos. De este modo, se ha reducido el número de empresas que realizan exportaciones y también el peso de estas empresas sobre el total. En lo que se refiere a empresas que realizan actividades importadoras, el número de compañías disminuyó entre 2018 y 2020, reduciéndose también la proporción de empresas respecto al total que realizan estas actividades. De este modo, se ha reducido el número de empresas que realizan importaciones y también el peso de estas empresas sobre el total.

Las empresas exportadoras tienen un activo medio un 47,66% mayor que el de la muestra, financiándose un 26,69% más a través de deuda. Estas mismas empresas tienen una cifra de negocio un 129,22% mayor que la media de la muestra que, además, se traduce en una rentabilidad económica un 4,23% superior. Respecto a las empresas importadoras, tienen un activo un 76,58% mayor que la media de la muestra, financiándose un 35,47% más a través de deuda. Finalmente, estas empresas tienen una cifra media de negocio un 129,93% mayor que la de la muestra que, sin embargo, les lleva a tener una rentabilidad económica un 68,08% más reducida.

Refiriéndonos únicamente a las empresas de mayor tamaño, las empresas más rentables parecen seguir una estrategia más cercana al liderazgo en costes ya que aunque mantienen un nivel medio en cuanto margen de ventas, su rentabilidad descansa sobre una elevada rotación respecto a su sector. Las empresas menos rentables se sitúan a caballo entre una estrategia de diferenciación y una estrategia de costes, manteniendo niveles medios de margen de ventas y de rotación, respecto a su sector.

Rentabilidad sector

La rentabilidad económica media del sector se ha reducido desde el 3,87% de 2018 hasta el 2,60% de 2020, aunque manteniéndose positiva. Esta caída se ha producido pese a la contribución positiva de la rotación de activos que ha pasado desde el 0,45 de 2018 hasta su nivel actual del 0,46. La estructura financiera de la empresa ha afectado positivamente a su rentabilidad financiera.

Información elaborada con el informe sectorial de Einforma con los últimos datos disponibles.

¿Quieres saber todo lo que pasa en el sector? Suscríbete al newsletter semanal: http://eepurl.com/cPjUUD

Radiografía del sector de la extracción de piedra natural en España

Artículos relacionados